الذهب: نظرة استشرافيّة للعام 2020 وأثر الاحتياطيات

شهد الذهب ارتفاعًا في الأشهر الأخيرة، ويبدو أنّ العام 2020 قد يكون عامًا إيجابيًّا لحركة سعر المعدن الأصفر. يُنظَر إلى الصراع بين الولايات المتحدة وإيران كمحرّك مهمّ لأسعار الذهب، حيث يُظهر المعدن تحوُّطًا ضد المخاطر الجيوسياسية. في حين أنّ ذلك يدعم بلا شكّ أسعار الذهب، إلّا أنّ ثمّة عاملًا آخر قد يكون أكثر أهمية لسعر الذهب على المديَين المتوسط والطويل.

أصبحت أسعار الفائدة السلبيّة أكثر شيوعًا، واعتمادًا على كيفية قياسها، يتم تداول حوالى 90٪ من السندات الحكومية في العالم المتقدّم بمعدلات فائدة حقيقية سلبية. وتكمن الحقيقة البسيطة في أنّ العملة الورقية لم تعد تقدّم الكثير كعوائد لأولئك الذين يحتفظون بها، لا سيّما للمؤسّسات التي يتعيّن عليها التفكير في مخاطر الطرف المقابل عند شراء الأصول.

كانت المصارف المركزية العالمية من المشترين الرئيسيين للذهب في خلال الأشهر الـ 18 الماضية واشترت المزيد من الذهب أكثر من أيّ فترة منذ “أسفل براون” الذي حدث في العام 2000. بالإضافة إلى بيئة أسعار الفائدة المنخفضة المائلة إلى السلبية، يبدو أنّ توسّع الصين في أوراسيا يدفع الذهب مرّة أخرى إلى وضعيّة الأصل الاحتياطي النقدي.

لا يزال الدولار الأميركي يُستخدم على نطاق واسع كأصل احتياطي من قبل المصارف المركزية، وقد يكون ذلك أحد العوامل الكامنة وراء رسم الحدّ الأدنى لسعر الذهب في هذا العقد. تبتعد دولٌ عدة من اعتمادها الاقتصادي على الغرب وتفتح اقتصاداتها أمام الاستثمارات الصينية. للذهب تراثٌ في الصين يعود إلى آلاف السنين، ويبدو أنّ الصين تفضّل أن يحلّ الذهب محل يوان/ رنمينبي (RMB) كأصل احتياط وتسوية.

استمرار شعبية الدولار الأميركي أمرٌ غريب

قد يبدو غريبًا أن الدولار الأميركي لا يزال يُستخدم كأصول احتياطيّة أساسيّة من قبل المصارف المركزية على مستوى العالم. لا يزال الدولار الأميركي يمثّل أكثر من 60٪ من أصول الاحتياطي العالمي، رغم أنّ الولايات المتحدة كانت في صُلب حرب تجارية تهدّد بإغراق العالم في ركود.

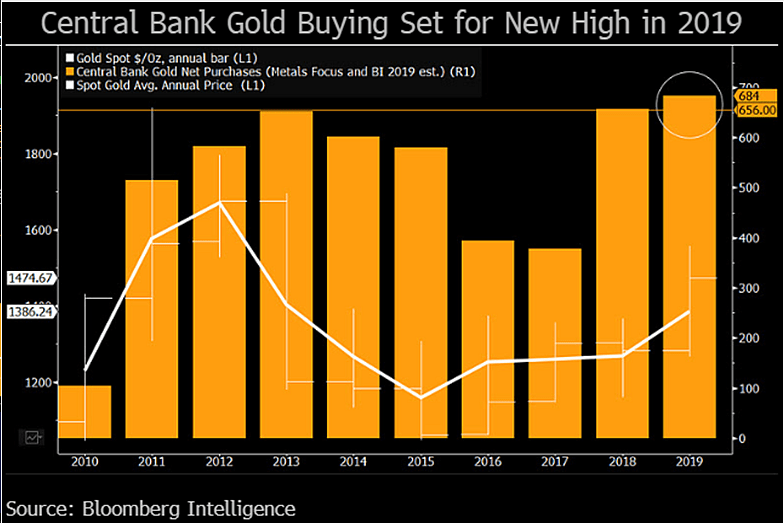

ليس مفاجئًا أنّ المصارف المركزية تحوّل احتياطياتها من العملات، بما فيها الدولار الأميركي، إلى ذهب. في النصف الأوّل من العام 2019، اشترت السلطات النقدية العالمية أكثر من 374 طنًّا من الذهب. في خلال الفترة المتبقية من العام 2019، واصلت المصارف المركزية شراء الذهب، وبلغ إجمالي مشتريات الذهب السنويّة من قبل المصارف المركزية 684 طنًّا، متجاوزةً عمليات الشراء القياسية للذهب في العام 2019، والتي بلغت يومها 651 طنًّا. وكانت مشتريات الذهب لدى المصارف المركزيّة في العام 2019 الأعلى منذ العام 1971.

كانت مشتريات المجر من الذهب في العام 2019 الأعلى منذ 30 عامًا، بينما أضاف بنك الاحتياطي الهندي (RBI) إلى كمية الذهب التي يشتريها من السوق المفتوحة للمرة الأولى منذ عقد. ارتفع إجمالي كمية الذهب المشتراة من قبل المصارف المركزيّة والنقديّة في السلطات في العام 2019 بمقدار 17 طنًّا عن العام السابق، الذي سجّل أعلى مستوى قياسيّ منذ 50 عامُا.

من المرجّح أن تدعم الشعبية الحاليّة للدولار الأميركي كأصل احتياطي الذهب بالدولار الأميركي في المستقبل. ومن المحتمل أن يكون شراء الذهب من المصرف المركزي وسيلة لتخليص احتياطيات الدولار الأميركي، حيث إنّ أصل الاحتياطي العالمي له عائدٌ منخفض أو معدوم بالقيمة الحقيقية، مع ارتفاع المخاطر السياسية المرتبطة به.

يجسّد شراء الذهب الذي شهده النصف الأول من العام 2019 ارتفاعًا سنويًّا بنسبة 57٪. مما لا شكّ فيه، أنّ تراجع شعبية الولايات المتحدة في الساحة الجيوسياسية ليس هو السبب الوحيد في ارتفاع شراء الذهب من قبل المصارف المركزية والسلطات النقدية الأخرى. يبدو أنّ الصين تروّج لاستخدام الذهب كأصل احتياطي، ولا تسعى إلى تدويل عملتها كوسيلة للتسوية.

الدفع الآسيوي الصيني يبدو إيجابيًّا بالنسبة إلى أسعار الذهب

تُعدّ الصين في عمق أكبر برنامج للبنية التحتية الدولية في التاريخ، إذ إنّ مبادرة “حزام واحد طريق واحد” أو ما يُعرف بـ “مبادرة الحزام والطريق” BRI هي برنامج صيني برعاية الدولة يسعى إلى ربط الصين بالأسواق الأوروبية الآسيوية، والموارد الطبيعية العالمية مع الصين. يتمّ تمويل هذه المبادرة من قبل كيانات صينية عامة وخاصة، مع تدفق مليارات الرنمينبي (عملة الشعب) إلى دول عبر الكوكب.

سيكون من الطبيعي أن نفترض أنّ مع ظهور أموال مبادرة “حزام واحد طريق واحد” المتدفقة في الخارج، ستصبح الرنمينبي (عملة الشعب) أصل احتياطي يُستخدم على نطاق واسع، وكذلك وسيلة للدّفع الدولي. ليست هذه هي الحال، حيث يتمّ إرسال معظم صناديق المبادرة في شكل قروض يوان، يتمّ إنفاقها بعد ذلك مباشرة في الاقتصاد الصيني.

لا توجد طريقة لمعرفة ما إذا كانت الصين تدعم عن قصد دور الذهب في السوق المالية الأوراسية، لكنّ التأثير الصافي لمقاومة الصين لدفع استخدام الرنمينبي خارج الصفقات الثنائية يترك العديد من المصارف المركزية في معضلة: الاستمرار في الاحتفاظ بالدولار واليورو، أم تحويل الأصول الاحتياطية إلى الذهب؟

على مستوى شراء الذهب من البنك المركزي، نرى أنّ دولًا عدّة مرتبطة بمبادرة “حزام واحد طريق واحد” تُقدِم على شراء الذهب. على مدار السنوات الخمس الماضية، كانت كازاخستان وأوزبكستان وتركيا من بين أكبر عشرة مشترين للذهب لاحتياطيات البنك المركزي، مع احتلال روسيا والصين المركزين الأوّلين على مدار السنوات الخمس والعشر الماضية.

ليس صعبًا أن نرى أنّ الذهب يؤدّي دورًا أكبر في النظام المالي الأوروبي الآسيوي وأنّ هذا الاتجاه من المرجّح أن يدعم أسعار الذهب بالدولار الأميركي. لم تعد لدى الصين الرغبة في تراكم ديون الولايات المتحدة كما فعلت في العقود القليلة الماضية. في الواقع، تفوّقت اليابان على الصين كأكبر حامل للديون السيادية الأميركية في العام 2019، رغم أنّ الدولتين تتخلّصان عن ديون الحكومة الأميركية على أساس إجمالي.

المخاطر الجيوسياسية تدعم أصول الملاذ الآمن

ثمّة مخاطر عدّة تهدّد الاستقرار الجغرافي السياسي، وكلّها تدعم أسعار الذهب. يوضح الاغتيال الأخير للجنرال الإيراني قاسم سليماني كيف يمكن أن يتحوّل التهديد الجيوسياسي الحميد على ما يبدو سريعًا إلى صراع إقليمي. في الوقت الحالي تمّ تفادي الأسوأ، لكن لم يتمّ إحداث تغيير كبير في اتجاه الصراع.

فرض الرئيس الأميركي ترامب عقوبات إضافيّة على جنرال إيراني آخر، متّهم بقتل متظاهرين إيرانيين. وأزالت إيران أيّ حدود لبرنامجها لتخصيب اليورانيوم، وهو ما لن يولّد بيئة إيجابية للمفاوضات أو وقف التصعيد. علمًا أنّ إيران ليست النقطة الساخنة الوحيدة في العالم، وأيّ أحداث أخرى يمكن أن تزعزع التوازن الجيوسياسي الهش.

في هذه البيئة التي تشهد ارتفاعًا في المخاطر، تواجه المصارف المركزية وخبراء الاستثمار والتجّار تحدّيًا جديدًا. أحد الأصول التقليدية الآمنة، السندات الحكومية، قد لا يكون آمنًا بعد الآن.

كان الصراع العالمي تصاعديًّا بالنسبة إلى السندات الحكوميّة في الماضي، لكنّ الولايات المتحدة تعيش اليوم في قلب الصراع الذي يمكن أن يحطّم بسهولة قيمة الدولار الأميركي. أيّ مشاكل تتعلق بقيمة الدولار الأميركي ستؤدي إلى القضاء على دور الدين الأميركي كأصول منخفضة المخاطر وتُغرِق الأسواق المالية العالمية في الفوضى. لا توجد طريقة لتعيين احتمال لهذه الأنواع من الأحداث، ولكنّ شروط تفكُّك سوق صرف العملات الرئيسية Forex موجودة.

الأصول الاحتياطية الجديدة الناشئة

دور الذهب كأصل احتياطي في الغرب محدود، لكنّ مناطق أخرى عدّة تضيف الذهب بسرعة إلى البنك المركزي أو غيرها من الأصول الاحتياطية الرسمية للدولة. حتّى في غياب المزيد من المخاطر الجيوسياسية، من المرجّح أن تواصل المصارف المركزية في مختلف أنحاء أوراسيا إضافة الذهب إلى احتياطياتها الرسمية. لم ينطوِ صعود الصين إلى القوة الاقتصادية على تحدّي الرنمينبي (عملة الشعب) للدولار الأميركي، ما يترك دولًا عدّة أمام خيارات صعبة.

في الوقت الراهن، يبدو أن العديد من المصارف المركزية تختار تحويل احتياطيات الدولار الأميركي ببطء إلى ذهب، سواء كان الذهب سيستعيد الدور الذي كان له في النظام النقدي العالمي أم لا. قد يكون المعدن الأصفر بمثابة “جسر ذهبي” لنظام مالي متعدّد الأقطاب مع مجموعة من العملات الاحتياطية، أو قد يكون مرّة أخرى المادة التي تدعم الإيمان الاجتماعي في المعروض النقدي.

ستكون العقود القليلة المقبلة كفيلةً بالإجابة عن هذه الأسئلة المهمة، إلى حينها للعام 2020، يبدو أن الذهب في وضع جيد للحفاظ على قيمته الحاليّة بسبب تنويع المصارف المركزية بعيدًا من الدولار الأميركي. قد يرتفع الذهب بشكل كبير عن المستويات الحالية إذا كانت ثمّة أزمة جيوسياسية أو تفكّك في سوق صرف العملات ينطوي على الدولار الأميركي.

نحن لا نقدّم المشورة الاستثمارية:

ننشر هذه المعلومات فقط لتقديم معلومات عامّة ولأغراضٍ تعليمية. هذه المعلومات ليست عرضًا للشراء أو البيع ولا طلبًا للشراء أو البيع، ولا ينبغي أن تُفسّر على هذا النحو.

هل أنت مهتم بشراء وتخزين الذهب؟

يرجى الاتصال بنا من خلال النموذج أدناه وسنكون سعداء بالردّ عليك.