Κύπρος: Μετρητά σε θυρίδες ασφαλείας – Τί θα συμβεί μετά?

Σύμφωνα με την Financial Mirror, η Τράπεζα Κύπρου και η Ελληνική Τράπεζα έχουν μισθώσει 17.000 θυρίδες ασφαλείας. Θεωρείται ότι αυτό είναι μια ασφαλής επιλογή? Είναι η αποταμίευση μετρητών σε τράπεζες στο εξωτερικό μια ασφαλής επιλογή? Ή θα ήταν πιο ασφαλής επιλογή, η αποθήκευση των φυσικών ράβδων χρυσού εκτός του τραπεζικού συστήματος?

Ως γνωστόν, το 2013, κατά τη διάρκεια της κρίσης στην Κύπρο, αρκετός κόσμος έχασε τις αποταμιεύσεις του άνω των €100.000 λόγω χρεωκοπίας της πρώην Λαϊκής Τράπεζας. Ως εκ τούτου, η Τράπεζα Κύπρου έπρεπε να ανακεφαλαιοποιηθεί. Δεν εκπλήσσει το γεγονός ότι τα θέματα εμπιστοσύνης στις τράπεζες παραμένουν στο επίκεντρο μέχρι και σήμερα, γράφει η Financial Mirror.

Έλλειψη εμπιστοσύνης στις Κυπριακές Τράπεζες

Η έλλειψη εμπιστοσύνης στις Κυπριακές Τράπεζες στρέφει πολλούς πελάτες των τραπεζών σε εναλλακτικές λύσεις και γι ‘αυτό οι Κύπριοι αποθηκεύουν μετρητά, ράβδους χρυσού, κοσμήματα, έργα τέχνης και άλλα τιμαλφή σε 17.000 θυρίδες ασφαλείας σε τράπεζες. Κάποιοι αλλοι έχουν επιλέξει να ανοίξουν τραπεζικούς λογαριασμούς στο Ηνωμένο Βασίλειο ή και σε άλλες χώρες και στέλνουν τα χρήματα τους σε λογαριασμούς στο εξωτερικό.

Μετά την κρίση του 2013, η κυβέρνηση σκόπευε να κατασχέσει επίσης το περιεχόμενο όλων των θυρίδων ασφαλείας που υπήρχε στις τράπεζες. Η πρόθεση αυτή δημιούργησε τεράστια προβλήματα και έντονη διαμαρτυρία και, κατά συνέπεια, η κυβέρνηση παραιτήθηκε από την πρόθεση αυτή.

Ο πρόεδρος της Τράπεζας Κύπρου, Josef Ackermann, δήλωσε στο Οικονομικό Φόρουμ Λεμεσού τον περασμένο Οκτώβριο, ότι “οι τράπεζες έχουν ρυθμιστεί, έχουν αναβαθμιστεί πολύ, αλλά δεν είναι αρκετά ασφαλείς”.

Οι τράπεζες επαναλαμβάνουν συνεχώς ότι πάνω από το 50% όλων των τραπεζικών λογαριασμών στην Κύπρο είναι υπό την κάλυψη του προγράμματος “Εγγύηση Καταθέσεων και Επίλυση Πιστωτικών και Άλλων Ιδρυμάτων”, ασφαλίζοντας τα υπόλοιπα στους τραπεζικούς λογαριασμούς μέχρι € 100.000. Ωστόσο, το Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (Τ.Ε.Κ.Ε), το οποίο αποτελεί την πηγή των αντισταθμιστικών πληρωμών, σε περίπτωση αδυναμίας των τραπεζών, διαθέτει λιγότερο από 80 εκατ. ευρώ, πράγμα αδύνατον, ακόμη και σε περίπτωση πτώχευσης μιας μικρής τράπεζας.

Τα μη εξυπηρετούμενα δάνεια (non-performing loans), παραμένουν ως σοβαρός κίνδυνος στον τραπεζικό τομέα, παρόλο που οι τράπεζες ήταν σε θέση να μειώσουν την έκθεσή τους μέσω της πώλησης ορισμένων.

Πόσο ασφαλής είναι οι θυρίδες ασφαλείας στις τράπεζες?

Η πλειοψηφία των καταθετών δεν γνωρίζει τα πιο κάτω:

- Το περιεχόμενο των θυρίδων θεωρείται ιδιοκτησία της τράπεζας σε περίπτωση πτώχευσης μιας τράπεζας

Όταν μια τράπεζα κηρύξει πτώχευση, ότιδήποτε βρίσκεται μέσα σε μια τράπεζα, ανήκει στην τράπεζα και αυτομάτως θεωρείται μέρος των περιουσιακών στοιχείων της τράπεζας, εκτός εάν ο ιδιοκτήτης των περιουσιακών στοιχείων αποδείξει στον εκκαθαριστή ότι είναι αυτός ο ιδιοκτήτης και όχι η τράπεζα.

Ο μισθωτός μιας θυρίδας σε μια τράπεζα δεν σημαίνει απαραίτητα ότι είναι ο ιδιοκτήτης του περιεχομένου του. Η νομική ιδιοκτησία πρέπει να αποδεικνύεται με έγγραφα.

Είναι πολύ σημαντικό να υπάρχουν αποδείξεις για την νομική ιδιοκτήσια του περιεχομένου μιας θυρίδας. Είναι πολύ δύσκολο για όσους δεν μπορούν να το αποδείξουν για οποιονδήποτε λόγο. - Αναφορά θυρίδων ασφαλείας

Σύμφωνα με την ισχύουσα 5η οδηγία της Ε.Ε. (5TH EU AML Directive), ‘’εξασφαλίζεται η ταυτότητα των κατόχων τραπεζικών λογαριασμών και θυρίδων ασφαλείας, οι πληρεξούσιοι και οι πραγματικοί δικαιούχοι’’.

Επιπλέον, τα κράτη μέλη της ΕΕ υποχρεούνται να “καθιερώσουν κεντρικούς αυτοματοποιημένους μηχανισμούς, όπως για παράδειγμα, μητρώο ή σύστημα ανάκτησης δεδομένων για να διασφαλιστεί η έγκαιρη πρόσβαση στα δεδομένα.

Καθώς η πραγματική ιδιοκτησία των θυρίδων ασφαλείας μπορεί να σχετίζεται μόνο με το περιεχόμενο και όχι με τα ίδια τα κιβώτια, τα οποία αποτελούν ιδιοκτησία των τραπεζών, οι τράπεζες αναμένεται να εφαρμόσουν διαδικασίες δέουσας επιμέλειας και συμμόρφωσης (due diligence and compliance procedures) στο περιεχόμενο των θυρίδων ασφαλείας.

Η εφαρμογή της πιο πάνω υποχρέωσης, αναμένεται να καθυστερήσει λίγο στην Κύπρο, όπως άλλωστε γίνεται συνήθως, και αναμένουμε να δούμε πώς θα το χειριστούν οι τράπεζες. Το αδήλωτο περιεχόμενο των θυρίδων θα δημιουργήσει πιθανώς πονοκέφαλο όταν οι πληροφορίες αυτές φτάσουν στις φορολογικές αρχές.

Tα μετρητά σε τρεχούμενους λογαριασμούς δημιουργούν ζημιές

Ο πιο συνηθισμένος τρόπος με τον οποίο οι άνθρωποι κρατούν τα χρήματα τους και τις οικονομίες τους είναι σε τρεχούμενους λογαριασμούς, είτε στην Κύπρο είτε στο εξωτερικό. Αυτό όμως, θεωρείται γενικά ο ασφαλέστερος τρόπος να χάσουν τα χρήματα τους.

Κατά μέσο όρο το ποσοστό πληθωρισμού στην Ε.Ε. κατά την περίοδο 1999-2019 ήταν 1,71% ετησίως, δηλαδή, € 100.000 σε τραπεζικό λογαριασμό το 1999 έχει αγοραστική αξία μόλις €70.825 το 2019. Με λίγα λόγια, απώλεια μεγαλύτερη του 30%.

Αυτό, θα μπορούσε να αντισταθμιστεί με πάγιες καταθέσεις (fixed deposits) παρέχοντας έσοδα από τόκους. Προκειμένου να εξασφαλιστεί η ίδια αγοραστική αξία ύψους € 100.000 από το 1999 έως το 2019, ένας πελάτης μιας τράπεζας χρειαζόταν μέσο ετήσιο επιτόκιο 1,7396%, βάση των μέσων όρων της ΕΕ.

Ωστόσο, οι τράπεζες προσφέρουν σήμερα 0 έως 0,3% τόκους από τις πάγιες καταθέσεις.

Οι καταθέσεις σε τραπεζικούς λογαριασμούς δεν προστατεύονται από τους κινδύνους του τραπεζικού τομέα και από τον κίνδυνο πτώχευσης μιας Τράπεζας, όπως γνωρίζουν πολύ καλά και οι πρώην πελάτες της Λαϊκής Τράπεζας.

Φυσικός χρυσός ως εναλλακτική

Ιδανικά, ο πλούτος πρέπει να διαφοροποιείται και να επενδύεται σε διαφορετικές κατηγορίες περιουσιακών στοιχείων. Υπάρχει μια πολύ γνωστή σε όλους μας φράση “δεν μπαίνουν όλα τα αυγά στο ίδιο καλάθι”.

Πολλοί άνθρωποι επενδύουν σε ακίνητα, το οποίο δεν είναι κακή ιδέα. Ωστόσο, το γεγονός ότι υπήρξε η μεγάλη πτώση των ακινήτων το κάνει αυτόματα μη ρευστό περιουσιακό στοιχείο και ένας ιδιοκτήτης ακινήτου μπορεί να χρειαστεί μήνες ή ακόμη και χρόνια για να πωλήσει το ακίνητο όταν χρειάζεται χρήματα άμεσα.

Τα κρατικά ομόλογα μπορεί να ελλοχεύουν κινδύνους, ανάλογα με τη χώρα έκδοσης ή να παρέχουν πολύ μικρή απόδοση ή ακόμα και αρνητική απόδοση, όπως συμβαίνει με τα κρατικά ομόλογα της Γερμανίας. Τα αμερικάνικα T-Bonds (Treasury bonds) ανέρχονται σε ποσοστό περίπου 2,6 – 2,8%, αλλά φέρουν ένα απρόβλεπτο κίνδυνο του ίδιου του δολαρίου. Το ίδιο ισχύει για όλα τα προϊόντα αυτού του είδους, σε δολάρια.

Η επένδυση σε μετοχές μιας εταιρείας συνιστάται συνήθως βραχυπρόθεσμα, καθώς η αξία των μετοχών της εταιρείας εξαρτάται σε μεγάλο βαθμό από την διοίκηση μιας εταιρείας καθώς επίσης και από τους επενδυτές.

Η επένδυση σε χρηματοοικονομικά προϊόντα οποιασδήποτε φύσης συνεπάγεται ως επένδυση στην ευθύνη των άλλων.

Οι πιο συντηρητικοί άνθρωποι, οι οποίοι στοχεύουν να διατηρήσουν μακροπρόθεσμα την περιουσία τους, προτιμούν τα βασικά περιουσιακά στοιχεία στο χαρτοφυλάκιο τους. Δεν υπάρχει σχεδόν καμία εταιρεία διαχείρισης περιουσίας στην Ελβετία και κανένα ιδιωτικό τμήμα στις Ελβετικές τράπεζες που δεν συστήνει στους πελάτες τους να κατέχουν ένα σημαντικό μέρος των περιουσιακών τους στοιχείων σε χρυσό.

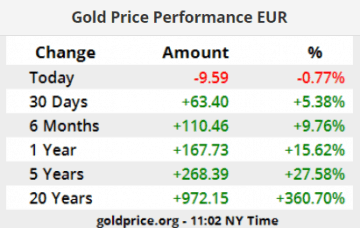

Συγκρίνοντας με τα στοιχεία στην πιο πάνω παράγραφο με τίτλο “Τα μετρητά σε τρεχούμενους λογαριασμούς δημιουργούν ζημίες’’, οι άνθρωποι που κρατούσαν φυσικό χρυσό στο χαρτοφυλάκιό τους, κατά προτίμηση εκτός τραπεζικού συστήματος, βρίσκονταν και βρίσκονται στην φωτεινή πλευρά της ζωής. Ακολουθεί ένας πίνακας αποδόσεων του φυσικού χρυσού τα τελευταία 20 χρόνια:

Λόγοι επένδυσης σε χρυσό:

Υπάρχουν πολλοί καλοί λόγοι για να διατηρήσετε τον πλούτο και την περιουσία σας σε μορφή φυσικού χρυσού:

- Ο χρυσός δεν εκτίθεται σε κίνδυνο αντισυμβαλλόμενου και έχει εγγενή αξία.

- Ο χρυσός δεν μπορεί να υποτιμηθεί όπως το χρήμα, το οποίο ενδέχεται να υποστεί υποτίμηση.

- Ο χρυσός δεν μπορεί να δημιουργηθεί/παραχθεί από τις κυβερνήσεις, όπως για παράδειγμα όταν εκτυπώνουν χρήματα όταν χρειάζεται. Η έλλειψη χρυσού προστατεύει την αξία του.

- Ο χρυσός δεν έχει κίνδυνο αθέτησης (default risk)

- Ο χρυσός δεν εκτίθεται σε τραπεζικούς κινδύνους εάν αποθηκεύεται εκτός του τραπεζικού συστήματος.

- Ο κάτοχος χρυσού είναι ο νόμιμος ιδιοκτήτης του χρυσού, εάν αποθηκεύεται με τον σωστό τρόπο και με τους κατάλληλους συνεργάτες. Αντίθετα, όταν κάποιος επενδύει σε χρηματοοικονομικά προϊόντα, ο επενδυτής δεν είναι ο νόμιμος ιδιοκτήτης, αλλά ο ιδιοκτήτης των υποσχέσεων που του έχουν δοθεί.

- Ο χρυσός είναι ένα ρευστό περιουσιακό στοιχείο, τόσο ρευστό όσο το χρήμα.

- Ο χρυσός είναι παγκοσμίως αποδεκτός και δεν ισχύουν συναλλαγματικές ισοτιμίες.

- Ο χρυσός μπορεί να χρησιμοποιηθεί ως εγγύηση δανείων (λεγόμενα Lombard loans).

- Δεν υπάρχει φόρος επί των κερδών από χρυσό εάν κρατηθεί για τουλάχιστον ένα έτος. Αυτό τουλάχιστον συμβαίνει στην Κύπρο, στις περισσότερες χώρες της ΕΕ και σε πολλές άλλες χώρες.

Εάν ενδιαφέρεστε να αγοράσετε φυσικό χρυσό και να αποθηκεύσετε με ασφάλεια εκτός του τραπεζικού συστήματος στο όνομα σας, σε εξελιγμένες εγκαταστάσεις αποθήκευσης υψηλής ασφάλειας στο Λίχτενσταϊν (Liechtenstein), παρακαλούμε επικοινωνήστε μαζί μας για περισσότερες πληροφορίες.