التيسير الكمّي، فقّاعات الأسهم الماليّة، فيروس كورونا والذهب

انخفض سعر الذهب بالدولار الأميركي بين 6 و19 آذار/مارس من هذا العام، نتيجة المبيعات الضخمة لعقود الذهب، خصوصًا في “كومكس”. كان حاملو عقود الذهب (العقود الآجلة والخيارات و ETCs وما إلى ذلك) يبيعون عقودهم بشكل كبير، في محاولة تفضيلية لتحويل عقود الذهب إلى نقد، حيث إن سوق الذهب هي واحدة من أكثر الأسواق سيولة على مستوى العالم. تسبب فيروس كورونا في إثارة غضب المستثمرين، وبالتالي زرع حالة من الذعر. ومع ذلك، إذا تمت مقارنة الذهب بأسواق الأسهم على المديَين المتوسط والطويل، نستنتج أنّ الذهب لا يزال ملاذًا آمنًا، وسيبقى كذلك.

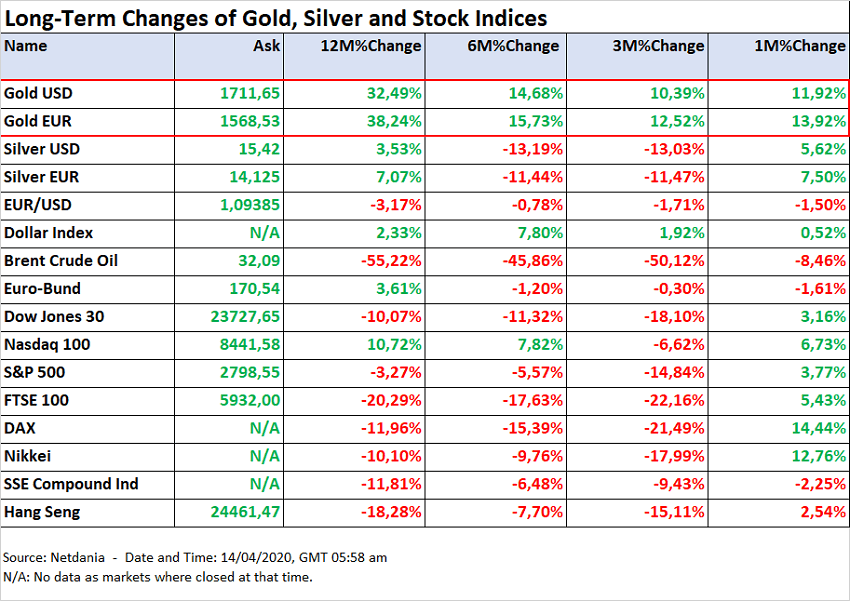

نظرة سريعة على الجدول أعلاه تظهر تطوّر أسعار الذهب والفضة، مقارنةً بالنفط ومؤشرات الأسهم العادية المختارة.

الأشخاص الذين يثقون في الذهب كملاذ آمن يشترون الذهب الفعلي ويحافظون عليه على المدى الطويل. أمّا الأشخاص الذين يراهنون على حركة سعرية قصيرة أو متوسطة الأجل (إما صعودًا أو هبوطًا) فيستثمرون في عقود الذهب، بما في ذلك ما يسمى صناديق الاستثمار المتداولة المدعومة بالذهب. إنّ تفضيل الذهب الفعلي للحفاظ على الثروة واضح؛ فقط الذهب الفعليّ له قيمة متأصّلة ويبقى في منأى عن التعرّض لمخاطر قد تنتج من أيّ مسؤولية مضادة، كونها مسؤولية جهات الإصدار.

في حين أنّ كلّ مؤشرات الأسهم قد تسببت في خسائر فادحة خلال الأشهر الثلاثة والستّة والاثني عشر الماضية، معظمها بأرقام مزدوجة تصل إلى -25٪ ، وحده الذهب منح أصحابه مكاسب كبيرة، مما يثبت جودته كملاذ آمن.

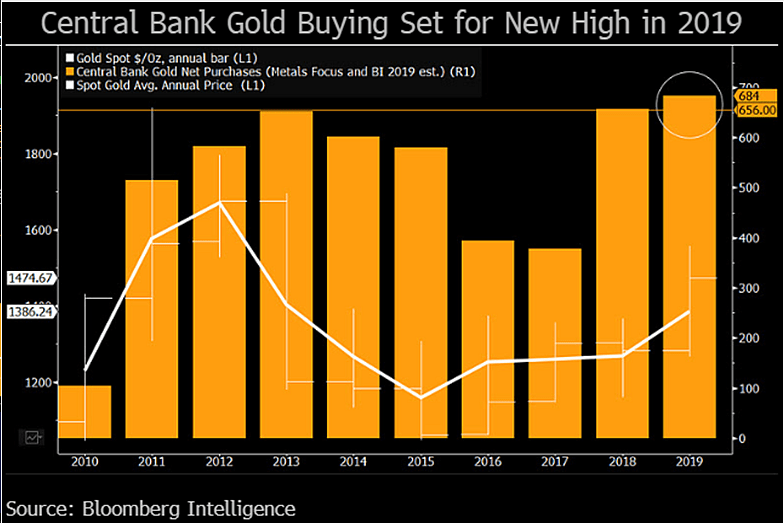

أعلن مجلس الذهب العالمي للتوّ أن المصارف المركزية تحتفظ حاليًا بحوالى 34.000 طن من الذهب كاحتياطيات، أي ما يعادل 17٪ من كلّ الذهب الموجود فوق الأرض على مستوى العالم.

في وقتٍ تُعدّ السلامة والسيولة أمرًا بالغ الأهمية لمديري الاحتياطي، قال مجلس الذهب العالمي كذلك، إنّ العوائد مهمة أيضًا: حقّق الذهب متوسط عائد سنويّ يبلغ حوالى 10 ٪ بالدولار الأميركي منذ العام 1971.

قد تبني المصارف المركزية استراتيجيتها الاستثمارية على عوامل عدّة، ولكنّ الأسباب الرئيسية لشراء الذهب في الآونة الأخيرة هي: المخاطر الاقتصادية والسياسية المتزايدة، ومعدلات الفائدة المنخفضة والسلبية، وإعادة توازن المخصّصات.

لم تنجح الفضة في جعل حامليها سعداء خلال الأشهر الـ12 الماضية. لكنّ المستثمرين الطموحين ذوي الرؤية المستقبليّة، ينظرون إلى هذا الأمر على أنه مكسب جدّي، حيث تبدو الفضة بأقلّ من قيمتها الحقيقية.

إلى أين يتّجه سعر الذهب؟

رفع البنك الاستثماري الأميركي “بي رايلي أف بي آر” توقعاته لأسعار الذهب للربع الثالث والربع الرابع 2020 إلى 2.500 دولار للأونصة.

وذكر بيان “بي رايلي أف بي آر” أنّ “بغضّ النظر عن المدة التي ستستمر فيها ظروف الركود وإلى أي مدى قد تتراجع أسواق الأسهم العامة، فإن سياسات التحفيز النقدي والمالي المتطرفة التي يتم سنُّها على المستوى العالمي ستكون لها تداعيات”. ويضيف: “من المحتمل أن تكون هذه الانعكاسات موازية 2009-2011، وستدفع أسعار الذهب إلى مستويات قياسية جديدة”.

تخلق أسواق الأسهم فقاعات على مدى السنوات الماضية. لا يستثمر المستثمرون في الأسهم بناءً على القيمة الحقيقية للشركات ومنظور السوق بل بناءً على تكهّنات المستثمرين الآخرين. وإلا كيف يمكن تفسير أسعار أسهم شركات مثل تسلا، وأبل، وويوورك وغيرها؟ يبني مستثمرو الأسهم الزخم الاستثماري لبعضهم لا بل يقودهم هذا الزخم، حيث يفقدون أي علاقة لاستثماراتهم بواقع الشركات التي يتداولون فيها الأسهم.

التيسير الكمّي أو الإنشاء المصطنع للأموال من خلال مديونية الديون وإعادة المديونية، لم يعودا يوحيان بأي ثقة في أسواق المال بعد الآن. تصل المديونية العالمية للشركات والمديونية العامة إلى 250٪ من الناتج المحلي الإجمالي العالمي. ما يقارب 50 ٪ من ديون الشركات الأميركية على بعد خطوة واحدة من المخاطر المرتفعة.

فيروس كورونا والذهب

يعود سبب الهبوط الأخير في سعر الذهب بنحو 13٪ إلى “تهيُّج” السوق كما هو مذكور في بداية هذا المقال. كان المخزون بنسبة 13٪ متوسطًا مقارنة بمؤشرات الأسهم. منذ 20 آذار/مارس، تعافى سعر الذهب، ووصل إلى 1.632 دولار أميركي الآن (26 آذار/مارس 2020، في توقيت غرينتش 3:22 مساءً)، ليعود بذلك إلى مستوى السعر مدعومًا بالإجراءات الأساسية.

وبصرف النظر عن ذلك، يبدو أنه سيكون هناك تأثير آخر قد يدفع سعر الذهب إلى الأعلى.

من المتوقع أن تخسر إيطاليا 12٪ من ناتجها المحلي الإجمالي في 2020 وإسبانيا 11٪ وألمانيا 8٪، على سبيل المثال لا الحصر. يتوقع الاقتصاديون في الولايات المتحدة انخفاض الإنتاج في العام 2020 بنسبة تصل إلى 24٪.

سيتم احتواء جائحة فيروس كورونا في غضون بضعة أشهر على ما يبدو. نأمل ذلك!

مع ذلك، فإنّ الضرر الاقتصادي الناجم عن الوباء لن يتمّ إصلاحه أو تعويضه في غضون بضعة أشهر. وستكون الخسارة المتوقعة في الرواتب التي تبلغ 3،4 تريليونات دولار أميركي وحدها عقبة خطيرة أمام زيادة الاستهلاك مرة أخرى بمجرد انتهاء الجائحة وفتح المتاجر مرة أخرى.

ستحاول المصارف المركزية محاربة نقص الاستهلاك بمزيد من التيسير الكمّي، وهو ما سيؤدي إلى تآكل الثقة في الأنظمة النقدية ومديريها أكثر فأكثر.

لهذا السبب رفع بنك الاستثمار الأميركي “بي رايلي أف بي آر” توقعاته لأسعار الذهب للربع الثالث والربع الرابع 2020 إلى 2.500 دولار أميركي للأونصة.

كنتيجة للوضعيّة المذكورة أعلاه، لا يتوقع الخبراء انخفاض الطلب على الذهب الفعليّ خلال هذا العام، على الأقل.

نحن لا نقدّم المشورة الاستثمارية:

ننشر هذه المعلومات فقط لتقديم معلومات عامّة ولأغراضٍ تعليمية. هذه المعلومات ليست عرضًا للشراء أو البيع ولا طلبًا للشراء أو البيع، ولا ينبغي أن تُفسّر على هذا النحو.

هل أنت مهتم بشراء وتخزين الذهب؟

يرجى الاتصال بنا من خلال النموذج أدناه وسنكون سعداء بالردّ عليك.

Recent Comments